Hoje daremos continuidade a coluna anterior ”Entendendo como funciona o Pilar da Independência Financeira”, que você pode conferir aqui no link, vamos entender quais são e como podemos nos beneficiar dos modelos de previdência complementar disponíveis no mercado e suas diferenças.

As previdências complementares estão, como o nome já diz, pra complementar nossas fontes de renda no momento onde não quisermos, pudermos ou precisarmos mais trabalhar, além de poder também desempenhar um papel importante na hora da sucessão dos bens entre pais e filhos ou outros herdeiros.

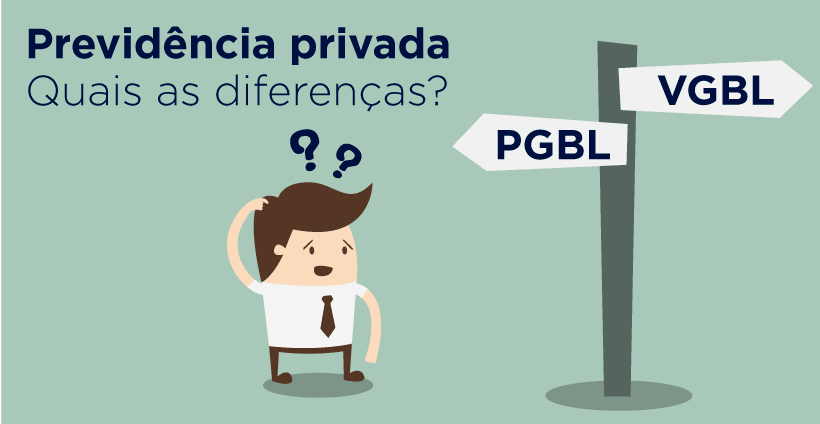

As principais diferenças entre o modelo PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre) são no seu tratamento tributário, esse se resume na forma como os impostos incidentes serão calculados no momento do resgate.

A quem se destina o PGBL?

Ele é indicado para pessoas que possuem rendimentos declarados tributáveis pela Receita Federal, que já contribui com o INSS (Instituto Nacional do Seguro Social) e que fazem a declaração do Imposto de Renda pelo formulário completo.

A vantagem de fazer uso do PGBL se dá na redução do valor do imposto a pagar ou no aumento da sua restituição no momento do ajuste anual do IR. Entretanto temos algumas regras pra podermos fazer uso do seu benefício fiscal, por lei só é permitido o abatimento dos seus rendimentos brutos anuais até o limite de 12% através das contribuições mensais ou aporte único. Outro ponto a ser observado é que se você precisar efetuar o resgate da reserva ou se aposentar, o imposto de renda a ser cobrado incidirá sobre todo o montante acumulado.

E o VGBL?

Esse é o ideal para aquelas pessoas que não possuem nenhuma renda declarada de modo a ser tributada, que fazem o uso do formulário simplificado do IR ou fazem a declaração de isento, ele também pode ser usado como forma de diversificação dos investimentos ou para quem já contribui com o limite de 12% do PGBL mas mesmo assim pretende aportar um maior percentual dos seus rendimentos em fundos previdenciários.

Nesse modelo não existe aquele abatimento dos 12% na declaração. Mas como compensação, no momento do resgate, o imposto é cobrado somente sobre o rendimento acumulado e não sobre o total resgatado ou recebido como aposentadoria.

O ponto em comum entre eles é no momento do falecimento do contribuinte, o valor acumulado é direcionado para os beneficiários a quem ele escolheu no momento que assinou o contrato da previdência.

Por fim, quando pensar em aderir a um modelo de previdência independente de qual modelo seja, procure um especialista pra poder te auxiliar ou reveja os detalhes dos modelos aqui apresentados pra ter certeza do sobre o seu enquadramento e qual faz mais sentido de acordo com sua fonte de renda e seu IR.

Fiquem ligados acompanhando o nosso Portal, curtam o Canal do Andreoli: youtube.com/canaldoandreoli e também nossas redes sociais para não perder nada, pois continuarei semanalmente destrinchando o mercado.

Aqui deixo o convite para seguirem também meu Instagram “@planejapedro”, em breve teremos conteúdos lá também.

Pedro Sena

**O conteúdo e informação publicado é responsabilidade exclusiva do colunista e não expressa necessariamente a opinião deste site.

Imagem 01: Shutter Stock

Imagem 02: DWS Consultora

![]()